コラム

青色申告75万円へ!暗号資産の分離課税など26年度改正を解説

こんにちは!税理士の長岡です。今回は、「2026年度税制改正大綱第二弾について!」の内容になります。最後までお読みいただけると幸いです。2026年度税制改正大綱の解説第2弾では、個人への影響が特に大きい「青色申告」「暗号資産」「ふるさと納税」の3点に注目します。

今回の改正は、国の「DX推進」と「税負担の公平性」という強い方針が反映されています。青色申告の控除額がデジタル化で最大75万円へ引き上げられる一方で、アナログな申告には厳しい制限が課されるなど、私たちの申告スタイルそのものを見直す時期が来ています。投資家待望の暗号資産の分離課税化も含め、知っておくべき重要事項をまとめました。

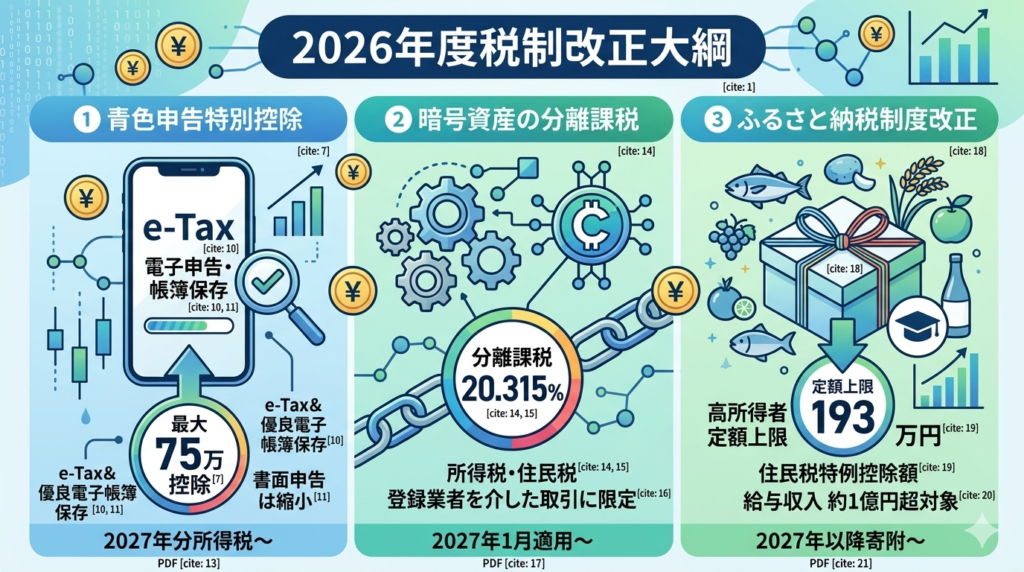

1. 青色申告特別控除:デジタル化で最大75万円へ

個人事業主や不動産オーナーにとって最も身近な改正がこちらです。2027年分の所得税から、控除額の格差がさらに広がります。

- 控除額の引上げ(最大75万円): e-Taxによる電子申告に加え、仕訳帳や総勘定元帳の「優良な電子帳簿保存」を行うことで、上限が現在の65万円から75万円へ引き上げられます。

- 書面申告への厳しい制限: 一方で、紙による書面申告は55万円から10万円控除へと大幅に縮小されます。

- 高収入層の注意点: 前々年の事業・不動産収入が1,000万円を超える場合、簡易的な帳簿では10万円控除すら適用外となる厳しい措置も盛り込まれました。

もはや「帳簿のデジタル化」は節税の選択肢ではなく、必須条件になったと言えます。

2. 暗号資産:ついに「分離課税」導入へ

これまで暗号資産投資家を悩ませてきた「最大55%超の税率」という壁が、ついに崩れます。

- 税率の劇的変化: これまでの総合課税(最大55.945%)から、他の所得と切り離して計算する「申告分離課税」(一律20.315%)へ移行する予定です。

- 適用条件: ただし、すべての取引が対象ではありません。登録業者を介した「特定暗号資産」の取引に限定される見通しです。

- 時期: 金融商品取引法などの改正後、その翌年1月1日から適用される見込みです。

投資家にとっては、利益確定のタイミングを検討する大きな転換点となるでしょう。

3. ふるさと納税:超高所得者への「定額上限」新設

高所得者ほど恩恵が大きいと指摘されてきたふるさと納税にも、メスが入りました。

- 上限額の固定: 住民税の特例控除額について、合計193万円という定額の控除上限が設けられます。

- 影響を受ける層: 主に給与収入が約1億円を超えるような超高所得者層が対象となります。

- 適用時期: 2027年以降の寄附(2028年度分の住民税)から適用される予定です。

公平性を高めるための改正であり、多くの一般納税者には直接の影響はありませんが、制度自体の適正化が進む動きと言えます。

まとめ:資産管理と申告方法の早期見直しを!

今回の税制改正は、デジタルツールを使いこなす人には手厚く、そうでない人には厳しく、そして新たな投資を後押しする内容となっています。

成功へのアクションプラン

- 電子帳簿保存への移行: 2027年に向けて、優良な電子帳簿に対応した会計ソフトの導入を検討しましょう。

- 暗号資産の出口戦略: 分離課税化を見据え、保有している暗号資産の管理口座を再確認してください。

「制度を知っているか、準備しているか」で納税額には大きな差が生まれます。自身の状況に合わせた最適な対応を知りたい方は、ぜひ専門家である当事務所までご相談ください。

ホームに戻る