【令和7年】源泉徴収票が新様式へ!特定親族特別控除のポイント

令和7年(2025年)12月、年末調整の事務作業に大きな激震が走ります。

こんにちは!税理士の長岡です。今回は、「源泉徴収票新様式へ!」についての内容になります。最後までお読みいただけると幸いです。令和7年度の税制改正により、毎年見慣れた「給与所得の源泉徴収票」が新様式へとアップデートされることが決定しました 。今回の変更は、単なるデザインの微調整ではありません。新設された控除項目への対応など、実務担当者が「知らないとまずい」内容が盛り込まれています。

本記事では、新様式のポイントと、今から準備しておくべき注意点を徹底解説します。

1. 最大の変更点:「特定親族特別控除」の新設

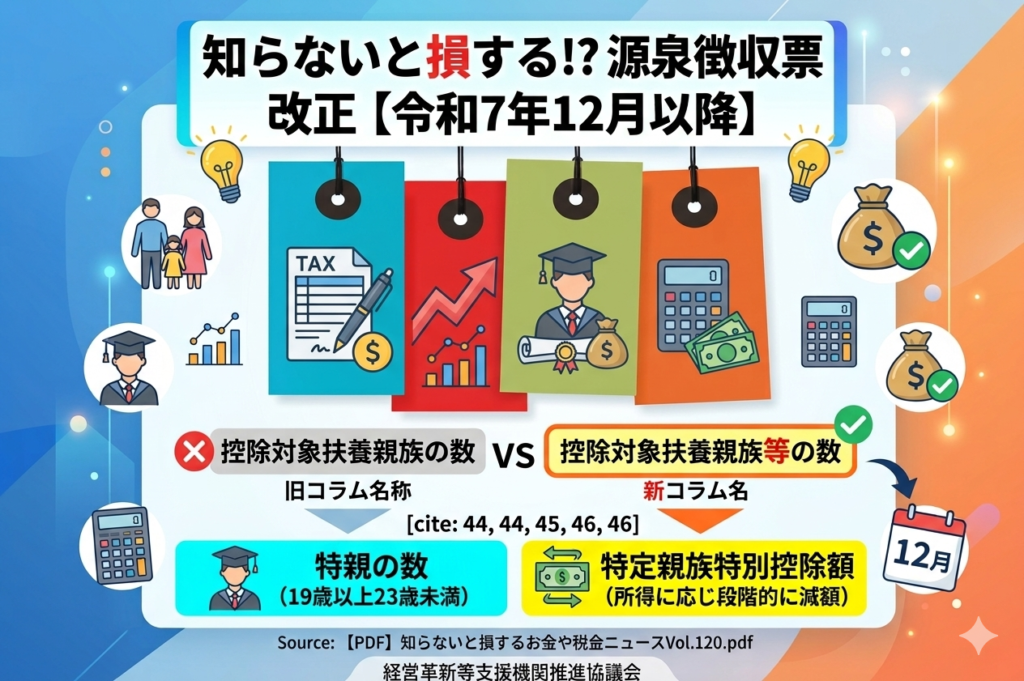

今回の様式変更の背景にあるのが、新たに導入される「特定親族特別控除」です 。

これは、主に大学生世代の子どもを持つ世帯などの負担を軽減するために設計されました。対象となる親族の定義は以下の通りです 。

- 年齢条件: その年の12月31日時点で19歳以上23歳未満であること。

- 所得条件: 合計所得金額が58万円超123万円以下であること。

- 関係性: 納税者と生計を一にしている親族であること。

控除額は「段階的」に変わる

この控除の面白い(そして厄介な)点は、控除額が一律ではないことです。親族の所得水準に応じて、最大63万円から最小3万円まで段階的に減っていく「逓減型」が採用されています 。

2. 源泉徴収票のどこが変わる?【新旧比較】

この「特定親族特別控除」を正しく反映させるため、源泉徴収票の記載欄には以下の変更が加えられます 。

| 区分 | 令和6年分まで | 令和7年12月以降(新様式) | 主な留意点 |

| 扶養人数欄 | 控除対象扶養親族の数 | 控除対象扶養親族等の数 | 「等」に特定親族が含まれる |

| 特定親族欄 | 記載欄なし | 「特親の数」欄を新設 | 対象人数を明示的に記載 |

| 控除額欄 | 記載欄なし | 「特定親族特別控除額」欄を新設 | 所得に応じた控除額を記載 |

実務上は、従業員から提出される書類に基づいて、対象となる親族が「何人いるか」だけでなく「いくら控除されるか」を正確に把握する必要があります。

3. 併せてチェック!「基礎控除額」の引上げ

様式変更に目を奪われがちですが、計算の根幹に関わる「基礎控除額の引上げ」も令和7年分から適用されます 。

- 所得に応じた細分化: 令和7年分からは、所得に応じて適用される基礎控除額がより細かく設定されます 。

- 記載欄の変更はなし: 源泉徴収票上の見た目に変更はありませんが、計算ロジックがこれまでと異なります 。

自社で給与計算ソフトを使用している場合でも、「正しく改正後の計算式が反映されているか」の最終チェックは、担当者の目で行うのが安全です 。

4. 担当者が「今」行動すべきアクションプラン

「まだ先のこと」と油断していると、年末調整の繁忙期にパンクしてしまいます。今から以下の準備を進めておきましょう。

① 給与・年末調整システムの対応確認

自社で利用しているシステムのベンダーが、令和7年12月からの新様式および特定親族特別控除の計算に対応するアップデートをいつ行うか、早めに確認しておきましょう 。

② 従業員への周知と情報収集の準備

特定親族特別控除は、親族の「所得金額」がカギを握ります。

- 「子どもがバイトでいくら稼いでいるか」

- 「19歳〜23歳の範囲に入っているか」これらを従業員自身に正しく理解してもらうための案内を作成しておくと、書類の不備を減らせます。

③ 専門家との連携

「特定親族特別控除」は逓減型(スライド式)の控除であるため、手計算でのミスが起きやすい項目です。制度の解釈や、正しく運用できているか不安な場合は、認定経営革新等支援機関である当事務所へお気軽にご相談ください 。

まとめ:変化を「損」にしないために

税制改正は、知らないと「控除を受け漏れる」という直接的な損につながります 。また、企業側にとっては「不適切な源泉徴収」というリスクにもなり得ます 。

令和7年12月、スムーズに新様式へ移行できるよう、今のうちから準備の舵を切っておきましょう!

「新様式への対応、自社だけで大丈夫かな?」と少しでも不安を感じたら、ぜひ当事務所までお尋ねください。

ホームに戻る